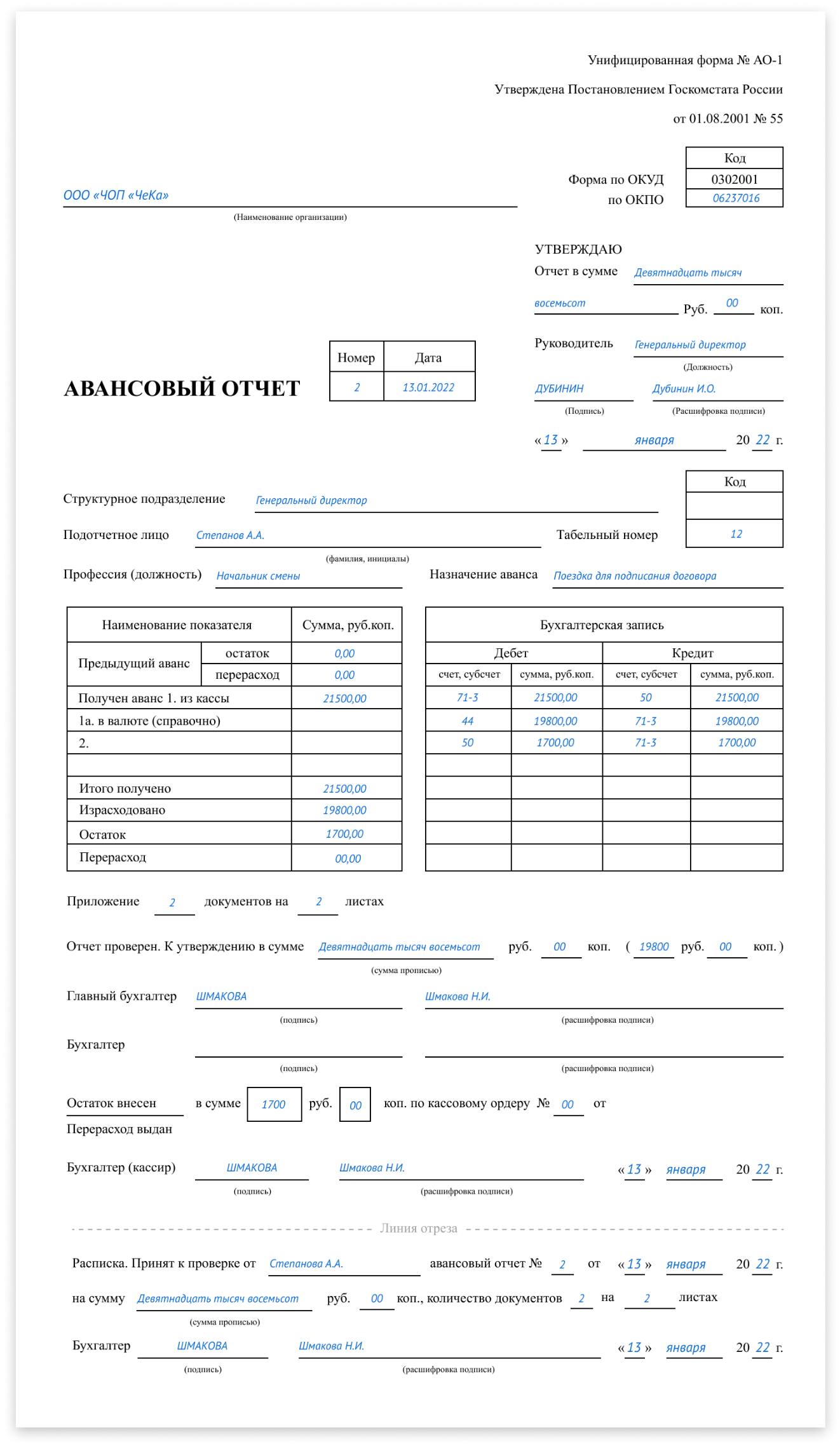

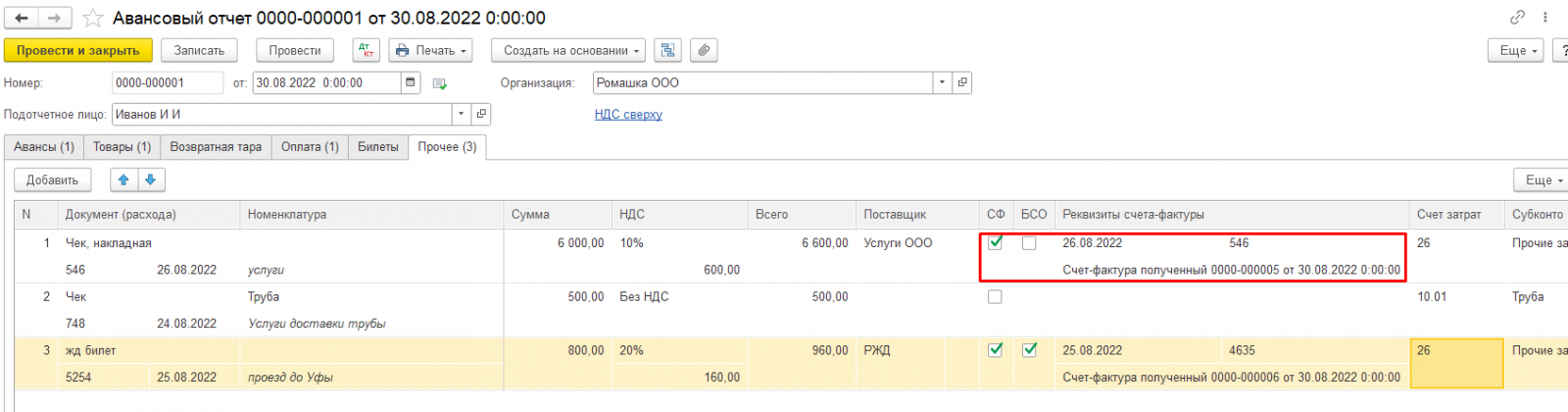

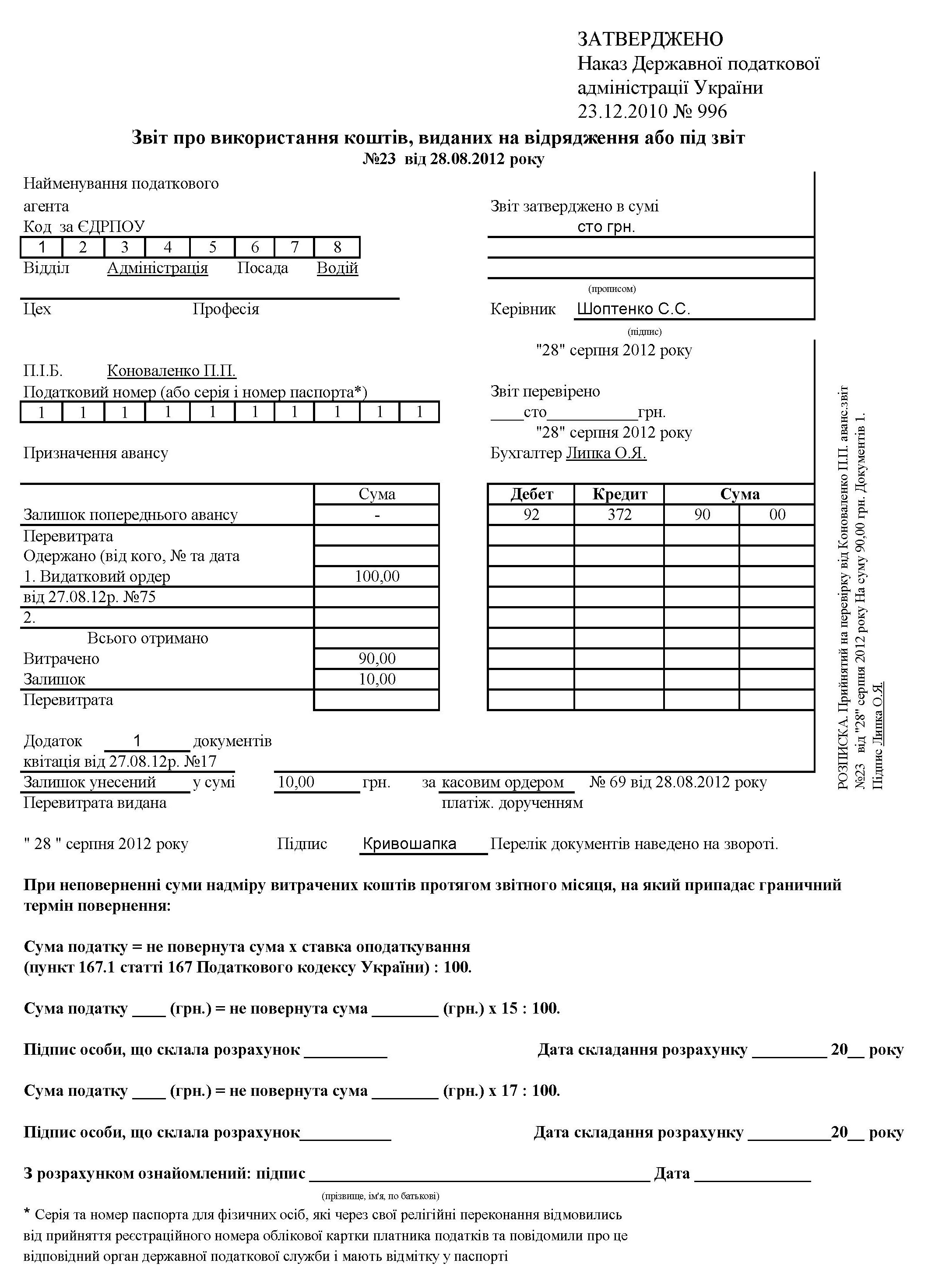

Суть авансового отчета

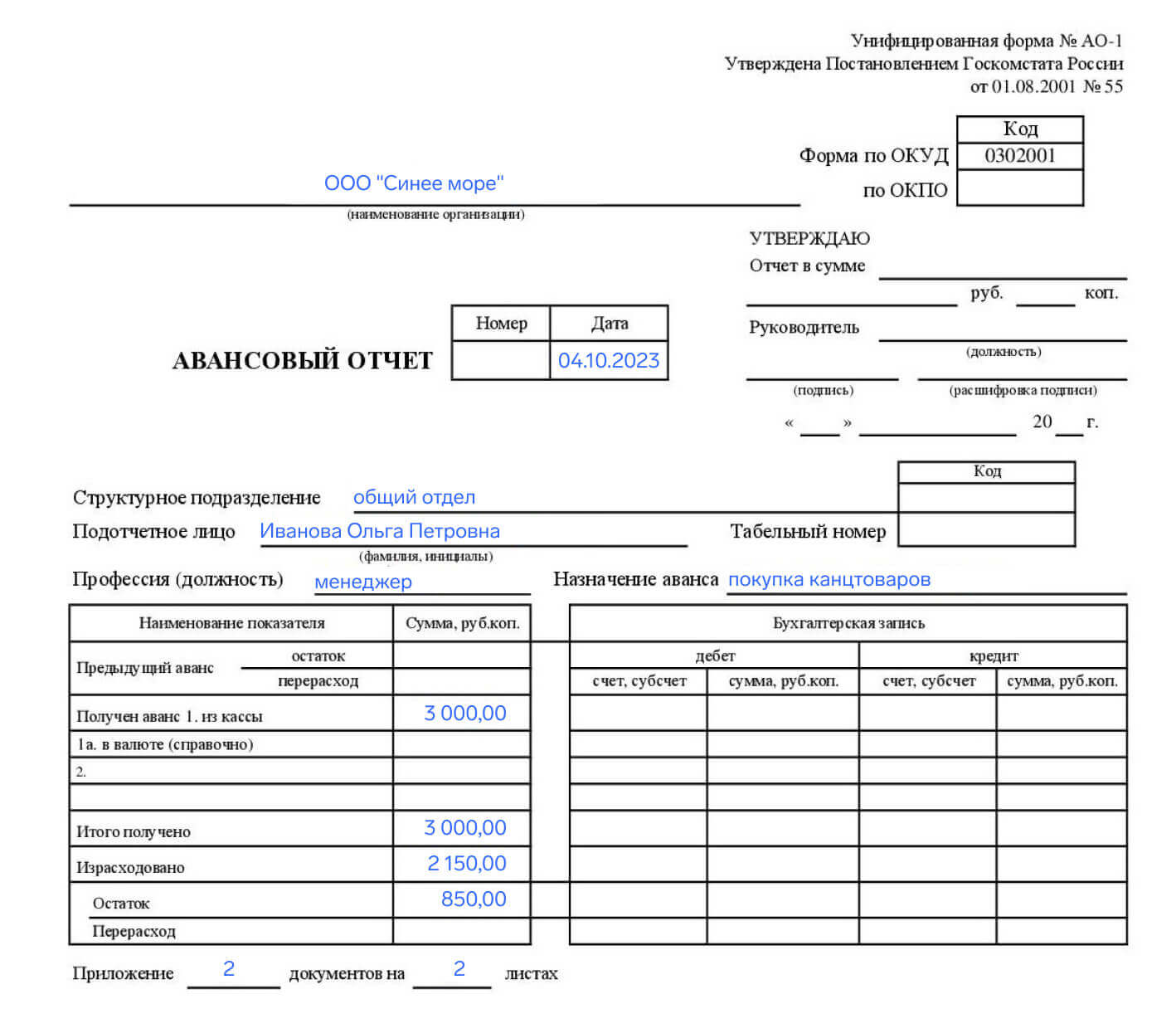

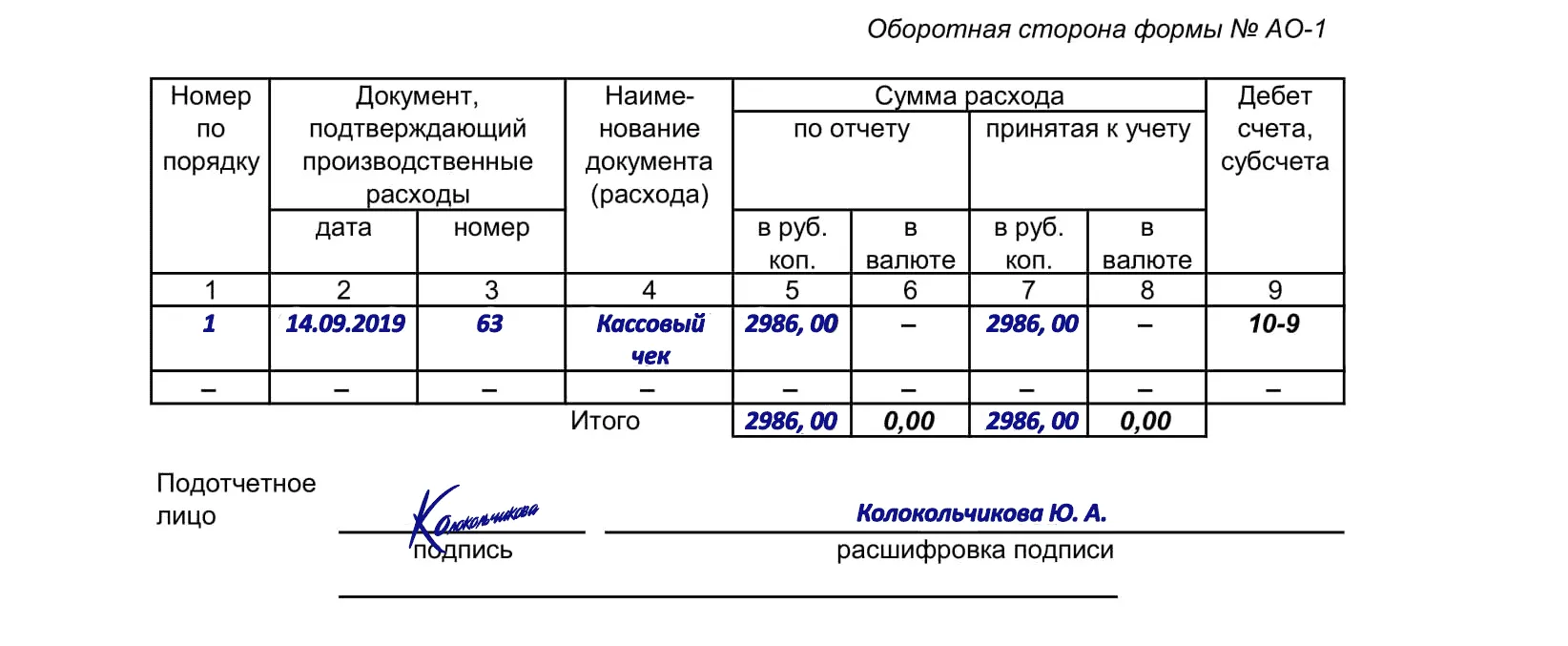

Авансовый отчёт — это документ, который подтверждает использование аванса для выполнения определённого служебного поручения или хозяйственных нужд подотчётными лицами. Подотчётные лица — это сотрудники, которые могут получать деньги организации с целью оплаты расходов, непосредственно связанных с деятельностью этой организации. В бухгалтерии обычно имеется приказ со списком лиц, которые могут брать деньги на хозяйственные расходы под отчёт. В авансовом отчёте обязательно указывается полученная подотчётным лицом сумма и фактический расход. Отчёт подкрепляется документы, подтверждающими расходы. Остаток подотчётные лица возвращают, а в случае невозврата эта сумма удерживается из зарплаты.

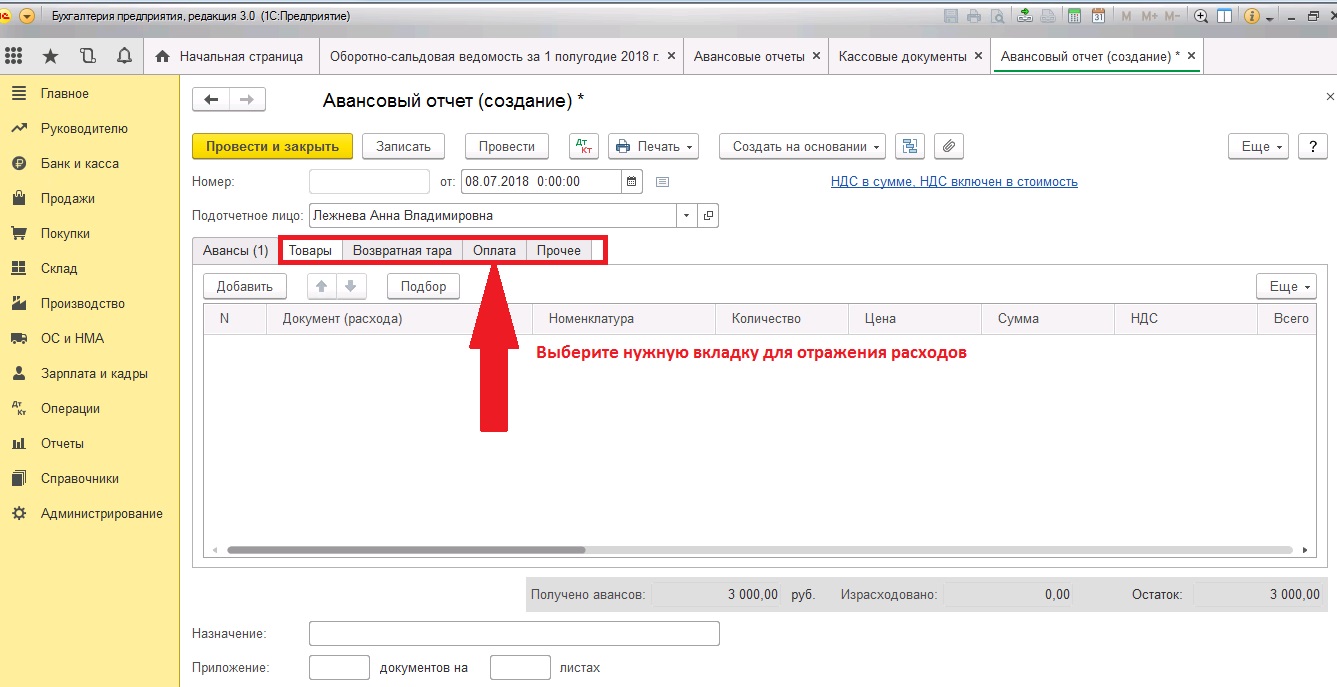

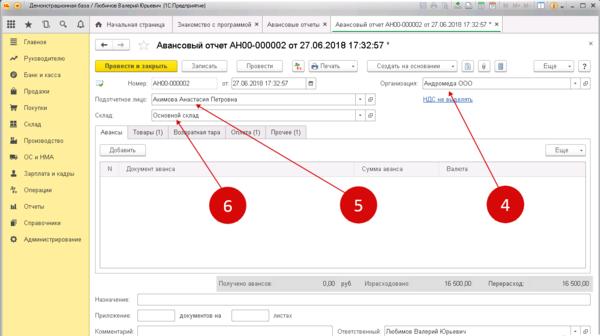

Порядок заполнения данного отчета, к сожалению, не содержит четких рекомендаций по поводу того, как заполнять отдельные графы. Поэтому зачастую возникает ряд вопросов. Как заполняется каждая строка авансового отчета — рассмотрим далее. Отчет составляется налогоплательщиком подотчетным лицом , который ое получил о такие денежные средства на предприятиях всех организационно-правовых форм или у самозанятого лица абз. Согласно абз.

.png)

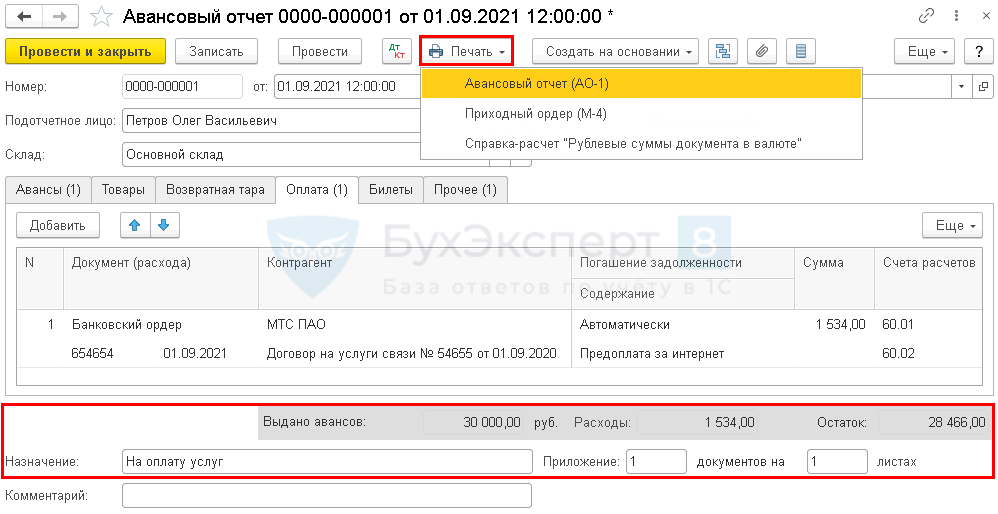

Особенности авансовых отчетов в бухгалтерском учете. Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.