. Налоговый кодекс, № 12, Июнь, | Factor")

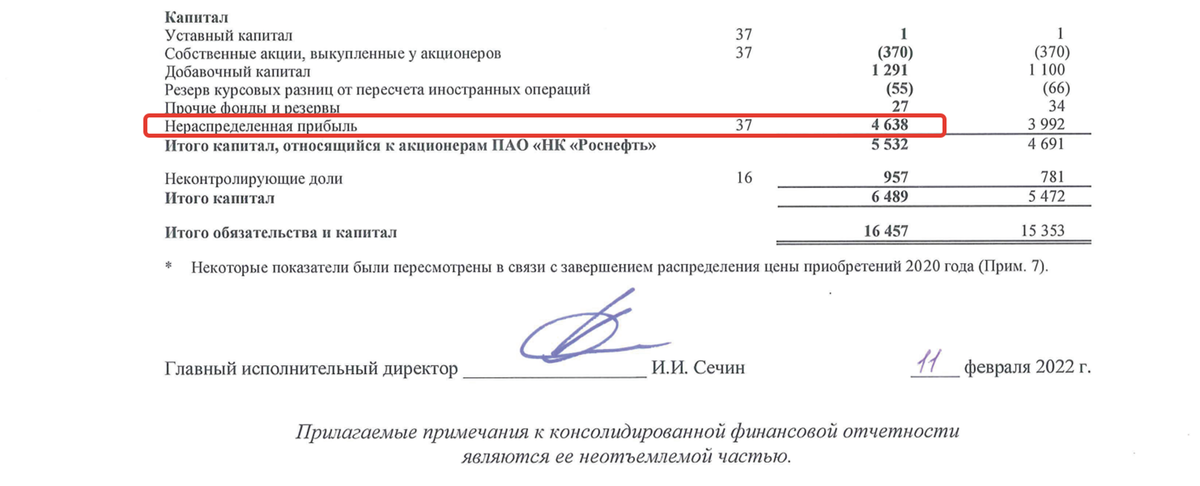

Нераспределенная прибыль (непокрытый убыток)

Бухгалтерский учет формирования и использования нераспределенной прибыли. Как в бухгалтерском учете отражается формирование и использование нераспределенной прибыли предприятия? Как нераспределенная прибыль взаимодействует с другими составными частями собственного капитала? За счет каких источников возмещается непокрытый убыток?

")

")

Нераспределенная прибыль непокрытый убыток - это конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся к уплате за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения п. Как правило, такое решение принимается акционерами участниками общества с целью повышения его привлекательности для инвесторов и кредиторов. Нередко увеличение УК вызвано производственной необходимостью - когда законодательство требует определенного размера уставного капитала для ведения отдельных видов деятельности. В любом случае бухгалтера прежде всего интересует, возникает ли у акционеров участников доход для целей исчисления налога на прибыль если они являются юридическими лицами или НДФЛ если они являются физическими лицами. Об этом и пойдет речь в данной статье.

")

Неотъемлемыми атрибутами современной экономики системы потребительской кооперации являются высокий динамизм и сложность бизнес-среды, интенсивность бизнес-процессов различного уровня, жесткая рыночная конкуренция экономических субъектов. В этих условиях долгосрочное развитие и достижение стратегической максимизации прибыли, финансовой устойчивости потребительских обществ и союзов зависит от грамотного стратегического управления. Стратегия становится важной как никогда вне зависимости от сферы и объема деятельности организации [15, 26].