Покупка земли для перепродажи: временное использование и учет затрат

Большинство расходов, связанных с приобретением и сносом ветхого здания, Минфин России рекомендует включать в первоначальную стоимость возводимого на его месте объекта. При этом затраты на исключение аварийного здания из Единого реестра недвижимости, по мнению финансистов, компания вправе учесть единовременно. Н екоторые организации стремятся приобрести земельный участок, даже если на нем находится ветхая недвижимость в аварийном состоянии.

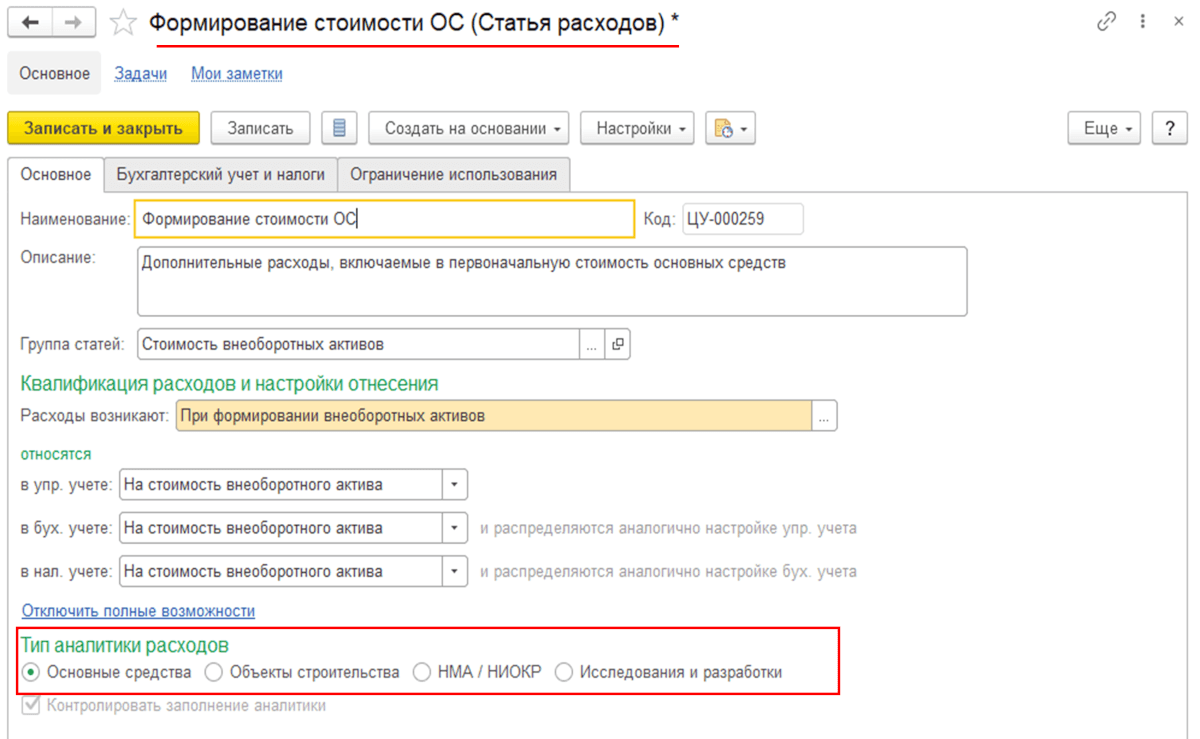

Классификация затрат, включаемых в себестоимость. Затраты на производство продукции работ, услуг группируются по элементам и статьям, формируются по месту возникновения, объектам учета, планирования и калькулирования себестоимости. Под элементами затрат понимаются затраты, однородные по своему экономическому содержанию, а под статьями понимаются затраты, включающие один или несколько элементов. По характеру участия в процессе производства затраты делятся на основные и накладные. Основные затраты непосредственно связаны с производством продукции: они могут быть прямыми и косвенными, а накладные связаны с обслуживанием подразделений бригад, цехов, ферм, арендных коллективов или организации в целом и управлением ими.

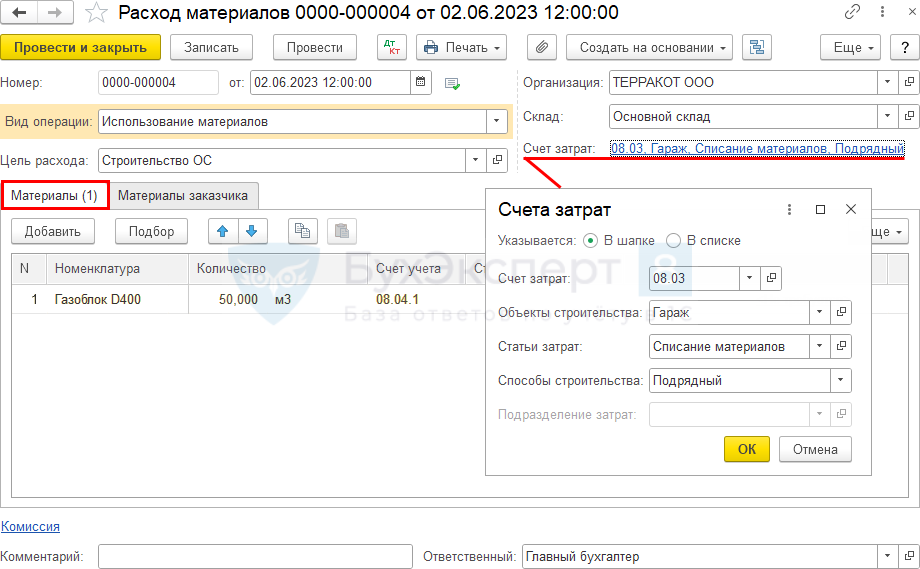

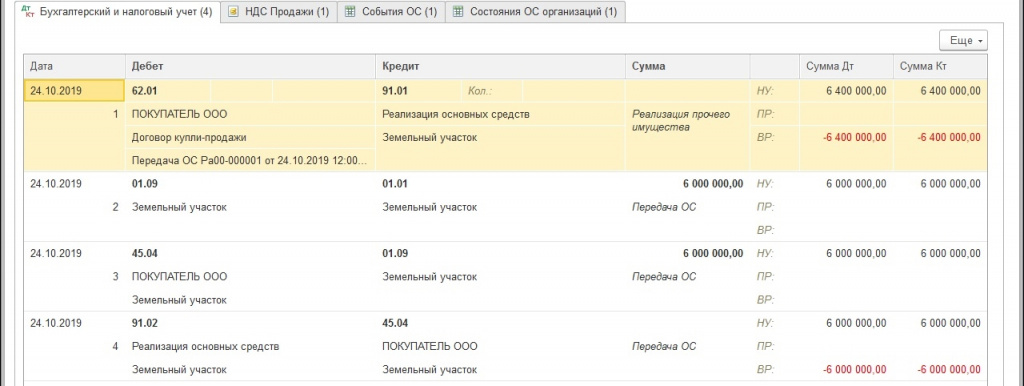

Вернули цены прошлого года Успейте подписаться на журнал «Главбух» до индексации цен. Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram. Больше материалов по теме. Если стройку финансирует застройщик, который строит объект для себя, то земельные участки, полученные в собственность, он включает в бухучете в состав основных средств, если соблюдены все необходимые условия п. Эту операцию отражают проводками:. Дебет 01 Кредит — отражен приобретенный земельный участок в составе основных средств.